Es innegable que, en Argentina, tenemos más experiencia desarrollando propuestas de valor para contextos de crisis que para momentos con presupuestos más holgados.

A lo largo de los años, los entornos adversos nos entrenaron para destacar las ventajas financieras de permanecer en una marca frente a otra.

¿Pero qué sucede cuando el escenario de consumo entra en una fase de transición?

El contexto cambia más rápido de lo que logramos registrar. Muchas marcas siguen operando con una lógica de crisis, enfocadas únicamente en indicadores de consumo masivo. Esto genera un sesgo que distorsiona la lectura real del escenario y limita el potencial de rentabilidad futura.

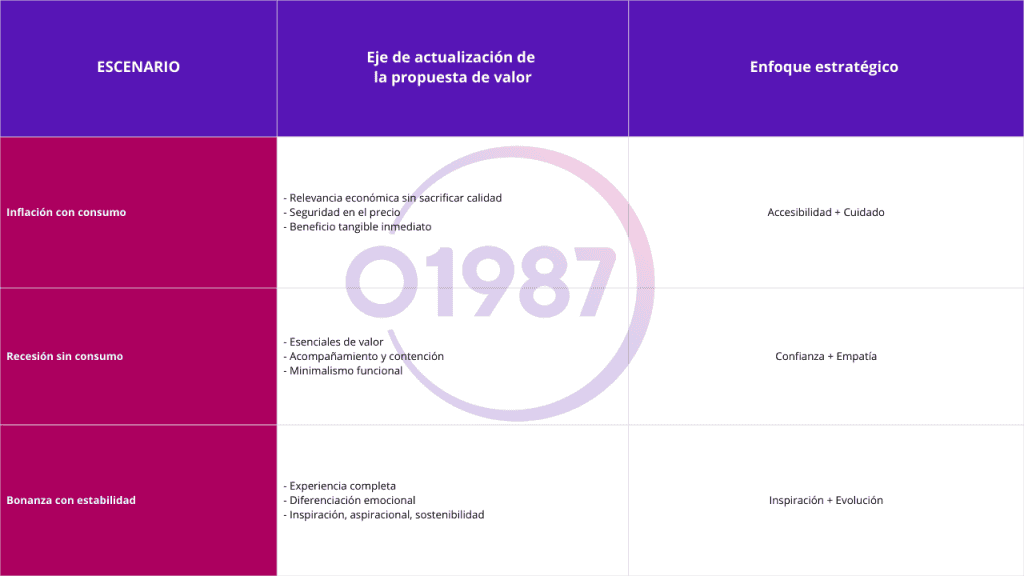

Recalculando la propuesta de valor

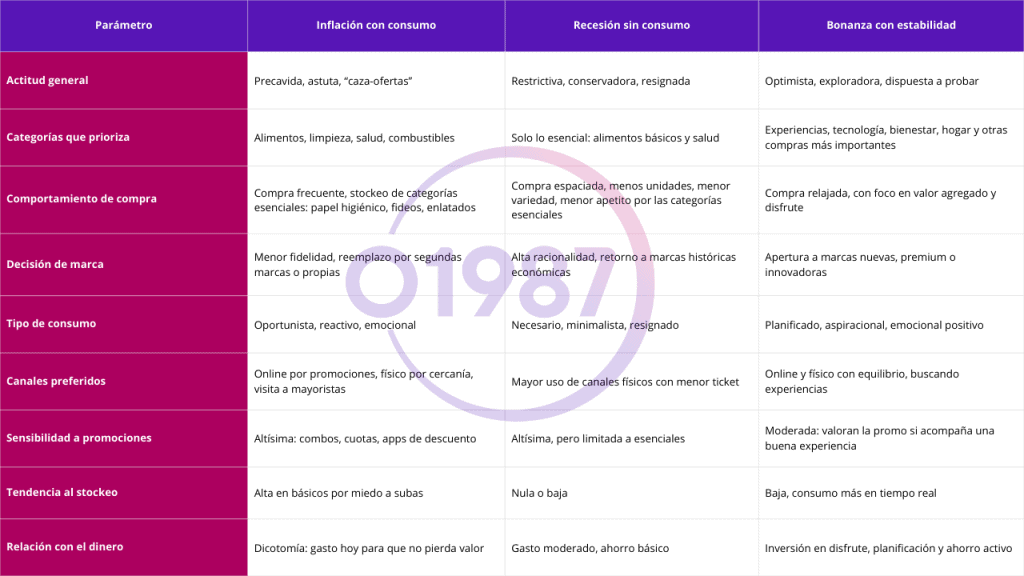

Hace un tiempo identificamos tres escenarios actitudinales del consumidor según el contexto económico: inflación con consumo, recesión sin consumo y bonanza con estabilidad.

Hoy, distintos indicadores señalan una nueva dinámica:

- El Estimador Mensual de Actividad Económica (EMAE) mostró en febrero 2025 una suba interanual del 5,7%.

- La intermediación financiera fue la actividad con mayor incidencia positiva (+30,2% ia), seguida por el comercio mayorista/minorista y reparaciones (+7,4% ia) y la industria manufacturera (+5,0% ia).

- Durante 2024 se escrituraron 54.774 inmuebles, un 35% más que en 2023.

- En marzo de 2025, las escrituras aumentaron 39,7% interanual. Además, hay más de 1 millón de créditos hipotecarios en proceso de evaluación.

- En el rubro automotor, marzo 2025 cerró con un récord de 47.147 vehículos patentados, un 5,8% más que en febrero y un impresionante 82,6% más que en marzo de 2024.

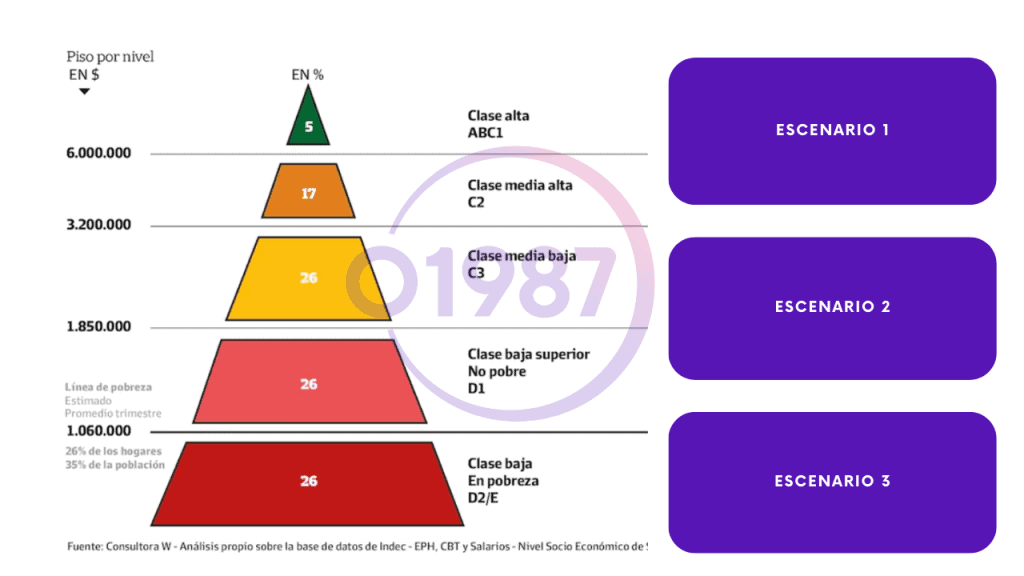

- Según el nowcast de la serie del profesor González-Rozada, la tasa de pobreza estimada para el semestre octubre 2024–marzo 2025 es del 36,1%, con un intervalo de confianza del 95% entre [34,6%, 37,6%].

El comportamiento del consumidor en cada escenario

Con este análisis, no buscamos declarar una bonanza, pero sí afirmar que estamos en un escenario intermedio, cambiante, que exige repensar nuestras propuestas de valor con nuevas preguntas, no con viejos reflejos.

De nuevo: no se trata de ser ingenuos. Sabemos que no toda la pirámide socioeconómica está atravesando la misma transformación actitudinal. Pero, a la luz de los indicadores vinculados a bienes de mayor valor, una parte importante del consumo ya se está moviendo hacia una nueva fase.

Entonces, la pregunta es inevitable:

¿Nuestra propuesta de valor está en sintonía con esta nueva actitud de consumo?

¿Necesitamos diseñar propuestas distintas según el nivel socioeconómico?

¿Estamos frente a una estrategia o a tres estrategias diferentes por segmento?

Si trabajamos en una categoría de consumo básico, y nuestra propuesta sigue construida con lógica de crisis, es muy probable que estemos dejando valor sobre la mesa.

El arrastre emocional del “ciclo crisis” puede llevarnos a leer el momento A, cuando en realidad estamos en el momento B. O peor aún: pensar que la categoría no evoluciona, pero por las razones equivocadas.

Mirar el consumo en su totalidad —no solo lo masivo, no solo lo premium— puede abrirnos los ojos.

Y entender la situación particular de cada nivel socioeconómico puede acercarnos a un diagnóstico más preciso para evolucionar nuestra propuesta de valor con mayor asertividad.